Den lilla avvikelse är inget orda om, den precisionen finns inte varken i mätningar av inflationen eller i penningpolitiken. Glädjande är att svensk underliggande inflation fortsatte ned med full fart. Efter en nedgång på 0,6 procentenheter uppgår den nu till 2,9 procent. En fallande inflation är positivt inte bara för Riksbanken utan även för ekonomin i stort då detta leder till att penningpolitiken kan lättas och konjunkturen på sikt återhämta sig via lägre räntor, stigande realinkomster och mer positiva framtidsförväntningar.

I USA steg däremot inflationen med tre tiondelar och uppgick därmed till 3,5 procent i mars (se figuren nedan till vänster). Underliggande inflation var i stort oförändrad och uppgick till 3,6 procent.

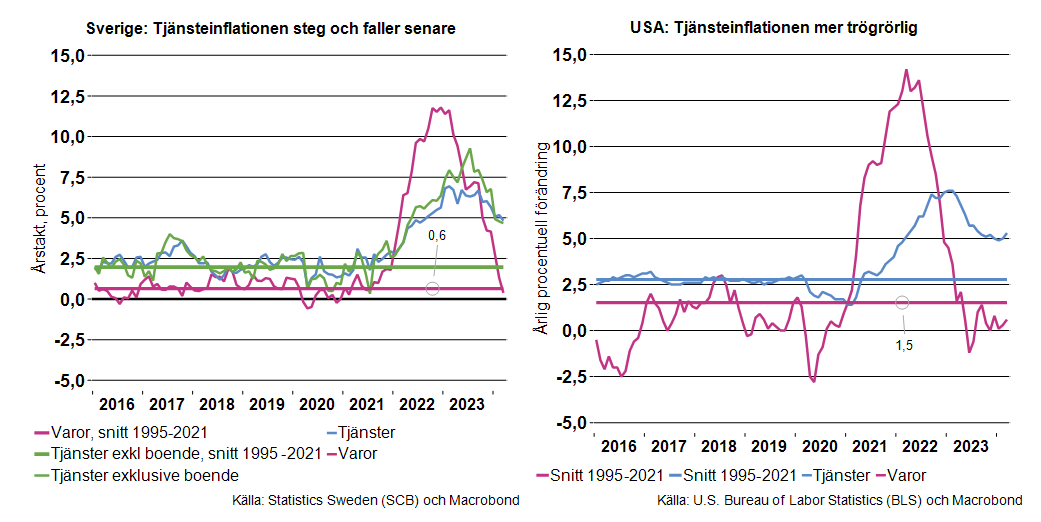

Inflationsbrasan som tändes av bland annat energimarknaderna har nu släkts. Varuinflationen har helt kollapsat och uppgick till 0,4 procent i mars (se figur nedan till vänster). Även tjänsteinflationen som det har varit mycket fokus på föll ytterligare i mars och uppgick till 4,7 procent exklusive boende.

Tjänsteinflationen är därmed fortsatt klart högre än under senare år, men som vi skrivit tidigare så är den mer trögrörlig och började stiga senare än varuinflationen. Trögheten är bland annat kopplat till att dessa priser är indexerade mot exempelvis konsumentpriserna. Liksom tidigare förväntar vi oss att tjänsteprisinflationen fortsätter ned då inflationen har fallit tillbaka och löneökningarna växlar ner i år.

Tjänsteprisernas i USA steg svagt i mars, liksom varupriserna. Nivåerna är dock relativt nära de svenska (se figur nedan till höger).

Räntesänkning i maj?

Riksbanken bör även glädjas åt utvecklingen av inflationsförväntningarna. Enligt Prosperas undersökning för april (som publicerades i veckan) fortsatte penningmarknadsaktörernas förväntningar på 1-, 2- och 5-års sikt att ligga på eller aningen under inflationsmålet.

När det gäller den realekonomiska utvecklingen befinner vi oss i ett försvagat konjunkturläge och vår syn har varit att konjunkturen försvagas ytterligare under året. Först i slutet av detta år eller i början av 2025 har vi bedömt att konjunkturen börjar att återhämta sig. Den nya statistiken vi fått över den realekonomiska utvecklingen i Sverige bekräftar denna bild, inledningen på 2024 har varit svag (Svag inledning av 2024 (teknikforetagen.se)).

Utvecklingen har medfört att arbetsmarknaden försvagats ytterligare och att exempelvis antal konkurser fortsätter att öka. Den svenska konjunkturbilden skiljer sig därmed från den i USA. Amerikansk ekonomi har varit motståndskraftig och utvecklats klart starkare än vad många förväntat sig.

För att summera, inflationen liksom inflationsförväntningarna är på målet och konjunkturen är svag och försvagas fortfarande. Vi vet att räntor påverkar konjunkturen och inflationen med fördröjning vilket skulle kunna tala för att penningpolitiken nu ligger efter. De ovanliga och kraftiga chocker vi drabbats av har dock motiverat en försiktighet.

Kan vi därmed förvänta oss en lättnad i penningpolitiken i maj? Som vi konstaterat tidigare kvarstår en oro kring att den svenska kronan kommer försvagas ytterligare om Riksbanken sänker räntan innan andra centralbanker. Budskapet från ECB i veckan var dock mjukt och antyder att det kunde bli en sänkning i juni trots oro kring utvecklingen i USA. Med en inflation som praktiskt taget är på målet och förväntningar om en sänkning från ECB i juni är det alltmer troligt att Riksbanken går först och sänker räntan redan i maj. Sannolikt finns det nu utrymme för kronan, som ligger runt 11,50, att försvagas ytterligare inför mötet i maj utan att Riksbanken ska välja att lämna räntan oförändrad en gång till.